curato ed offerto gratuitamente da LUCA PACINI, rating advisor ed esperto di finanza aziendale, (già A.I.F. bankitalia) per aiutare le persone in difficoltà o che vogliono conoscere e capire come avere un prestito sicuro o evitare i NO della banca.

Ciao, adesso ti spiego come avere informazioni sul TUO diritto al credito facendo le visure in autonomia “senza costi”.

Dopo che le hai ottenute TUTTE (una sola non serve a nulla), se riscontri delle anomalie e vuoi avere un credito o mutuo in modo sicuro,

chiedi una consulenza per scoprire come aggiornare i TUOI dati o il Tuo rating bancario.

Parliamo di banche dati e facciamo un pò di chiarezza: se non ti danno un prestito o non puoi averlo devi sapere che NON ESISTE solo la CRIF,

ma l’intero sistema EURISC – S.I.C. (sistema informazioni creditizie) dove le banche e finanziarie inseriscono e verificano i dati di tutti. E li che si trova il perchè e con l’aiuto di un esperto lo puoi risolvere.

Scopri ORA quali sono i principali:

1) CRIF S.p.A. – Bologna (è partecipata dalle banche..quindi poco raccomandata per chiedere consigli,, ndr) – accedi al servizio “ come verificare dati Crif ”

consiglio (personale) di non usare ” metti in conto” , non serve pagare un servizio del genere (se vuoi pagare 40 euro per averle in 2 giorni fallo, se attendi 10 giorni le avrai gratis). Procedi e fai quindi la verifica dei dati secondo art. 9 modulo condotta – Modulo Privato ( qui sotto e spiegato nel video)

https://www.experian.it/consumatori/il-sistema-di-informazioni-creditizie-di-experian-

(richiedere SEMPRE sezione “A” + “D” così puoi visionare i pregiudizievoli di conservatoria, sequestri, fallimenti o pignoramenti utilissimi per chi ha avuto problematiche serie in passato che le banche vedono e si possono aggiornare o cancellare), il video sotto ti mostra come fare e spiega tutto.

Ed ecco invece il Modulo per Azienda:

(richiedere sezione “A” + “D” come spiegato di sopra per privati)

ecco il link qui di seguito

2) Experian Spa – Roma (proprietà Cerved spa) ecco il link privati

https://www.experian.it/content/dam/marketing/emea/italy/it/site-includes/sic_form_15.01.2019.pdf

(Experian fornisce informazioni anche sulla presenza di protesti di assegni o cambiali, così si evita di fare le visure a pagamento sul registro imprese presso la camera di commercio).

Se necessiti di una consulenza privata vai su https://calendly.com/prenotazione-pacini

3) CTC S.p.A. – Milano, (Consorzio Tutela del Credito) –

https://www.ctconline.it/accesso-alla-banca-dati/ (spiegata nel video la usano molte finanziarie) una volta entrato selezionare se persona fisica o giuridica, scarica il modulo, firmi e carichi online.

4) Banca d’Italia – Centrale Rischi detta anche C.R. meglio se fatta storica, ossia dal 31.12.2000, il sistema non permette oltre 10 anni, quindi bisogna fare la richiesta 2 o più volte, ossia dal 31.12.2000 al 31.12.2019 e dal 31.12.2009 al 31.12.2019 e dal 31.12.2019 alla ultima data utile.

E’ importante averla fino ad oggi poiché se ci sono anomalie, o una illegittima segnalazione a sofferenza, una prescrizione etc non è possibile rilevarla dagli ultimi 36 mesi, (questa infatti è solo quella che le banche vedono e non l’origine).

Ed in ogni caso deve analizzarla un esperto di diritto bancario o specialista in rating per dirti come puoi cancellare i dati negativi con le più recenti normative e GDPR e non affidarsi a agenzie tuttofare del web (scusa ma tu ti faresti fare un intervento al cuore in una Clinica Outlet o da un dottore senza laurea o referenze??).

Il vero obiettivo della visura mostrata al professionista è verificare la storia ..si pensi che il 70% delle sofferenze si possono cancellare perché non dovute o illegittime per violazioni di banche e recupero crediti, incluso le fidejussioni omnibus dichiarate illegittime dalla Suprema Corte di Cassazione nel 2017 e quindi segnalazioni ed obbligazioni sono annullabili e cancellabili affidandosi a un tributarista bancario o esperto dopo apposito reclamo/ricorso. Masei un avvocato o uno specialista, quindi il fai-da-te è caldamente sconsigliato.

ecco il link

https://servizionline.bancaditalia.it/accessoDati

5) Centrale Allarme Interbancaria – C.A.I. – Questa include tutte e 4 le sezioni es. CARTER per le carte di credito, CAPRI per gli assegni, ASA archivi sanzioni amministrative (Prefettura) e ASP, archivio sanzioni penali (tipica la segnalazione del Prefetto violazione legge 386/90 fino a 5 anni).

https://servizionline.bancaditalia.it/accessoDati

notare che il link è lo stesso della C.R. ma si chiedono 2 servizi diversi e fondamentali, basta fare attenzione alle domande. Per averle SUBITO ONLINE e gratis consigliamo di avere lo spid (raccomandato) o la pec (arriva in qualche giorno).

Diversamente, la Banca d’Italia le spedisce al domicilio indicato (oppure puoi delegare qualcuno tipo commercialista o avvocato che con lo SPID le può avere immediatamente online). Se lo fai per la tua azienda segui lo stesso link ma scrivi “per altri” (persona fisica? NO), in quanto è persona giuridica e prosegui con i dati richiesti.

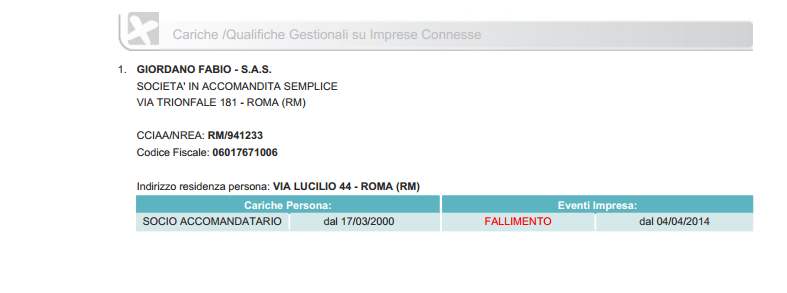

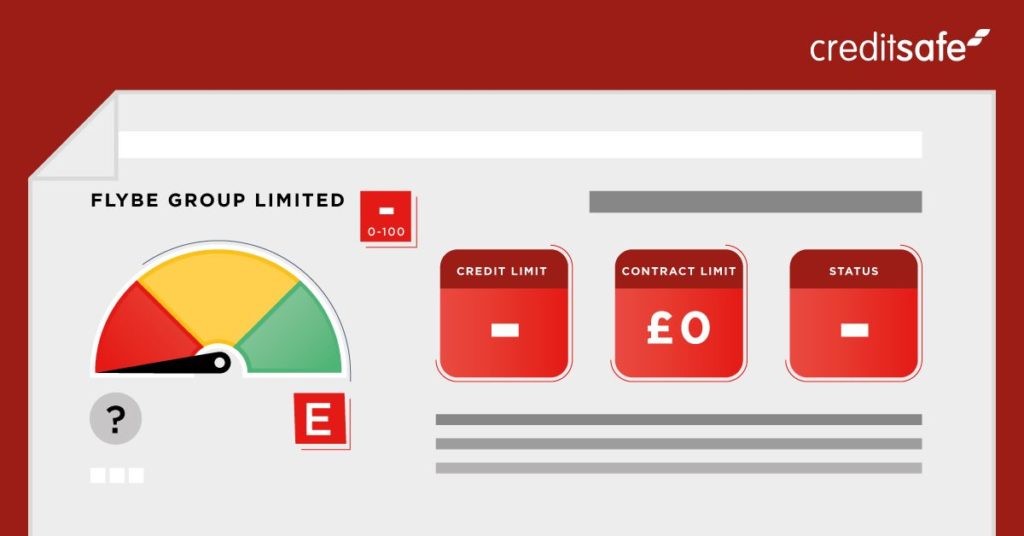

RICORDATI che per IMPRESE o IMPRENDITORI che hanno avuto pregiudizievoli (fallimenti, ipoteche, pignoramenti) anche non gravi o saldati occorre anche il dossier CERVED e Credit Safe informazioni commerciali e finanziarie.

Questi dossier sono obbligatori per la banca per le richieste di affidamento, o per l’accesso al Fondo di Garanzia poichè analizzano il vostro rating pubblico e gli ultimi 3 anni di bilanci oltre a altri parametri e voci di bilancio che le banche e fornitori monitorizzano come ad es. :

il margine operativo lordo (MOL) è un indicatore di redditività che evidenzia il reddito di un’azienda basato solo sulla sua gestione operativa, quindi senza considerare gli interessi (gestione finanziaria), le imposte (gestione fiscale), il deprezzamento di beni e gli ammortamenti.

La differenza tra il MOL e l’EBITDA è rappresentata dagli accantonamenti che nell’EBITDA vengono dedotti e quindi considerati nel calcolo mentre nel MOL vengono trattati al pari degli ammortamenti e non considerati. Spesso però vengono usati come sinonimi.

Ma ci sono anche i debiti tributari ed affidamenti presso altre banche, tutte informazioni che un tributarista bancario può interpretare, spiegare e mostare alla banca in un linguaggio diretto magari affiancato da un business plan che indica dove l’azienda sta dirigendosi.

NOTA BENE: le visure sono quasi tutte gratuite (tranne il Cerved) , ma in ogni caso devono essere analizzate dal tuo professionista di fiducia (tributarista bancario o specialista in diritto bancario) che ti indica la strada legale e corretta per la riabilitazione o aumentare il rating.

E questa può avvenire prima dei tempi infiniti di cui abusano spesso gli operatori segnalanti (banche, finanziarie e recupero crediti) garantendo il ripristino del merito creditizio rapidamente.

Reclami e ricorsi fai-da-te (nel caso di informazioni NEGATIVE o che si ritiene ILLEGITTIME) sono sconsigliati per la non conoscenza del ”modus operandi” nonché esatta conoscenza delle normative bancarie (Testo Unico Bancario e Garante della Privacy) vigenti e tipiche del contenzioso bancario sia in sede Arbitrale che giudiziaria.

A volte ci riferiscono che hanno chiamato la Crif (che ha partnership bancarie) per chiedere a loro come cancellarsi? 😊 e rispondono che non è possibile e diffidare chi lo promette! … infatti è falso, forse non sarà possibile sempre, ma è dimostrato che la maggioranza sono illegittime e rettificabili e …visto chi sono i loro soci (banche) mi viene di rispondere che …è come andare dal lupo e chiedere cosa ne pensa di aiutare una pecorella..😊

” non esistono decisioni sbagliate, ma decisioni giuste prese su informazioni sbagliate, informati,

perchè SOLO TU sei artefice del TUO destino “

Domande per cancellazioni segnalazioni o credito? prenotati , avrai le tue risposte.

vai su https://calendly.com/prenotazione-pacini

il servizio è offerto in collaborazione e garantito da tributaristi bancari e legali interni allo Studio specializzati nel contenzioso bancario e nel rating finanziario abilitati e iscritti ai relativi Albi Professionali.

P.S. se proprio riscontri difficoltà o non puoi farti le visure da solo, scrivici per sapere il costo del servizio dello studio convenzionato che può fartele fornendogli il solo documento di identità e firmando privacy e moduli già precompilati.

Se invece le hai già ottenute TUTTE (ripeto TUTTE e non una sola che non serve a nulla) scrivi a credito@brokerassociati.it e chiedi informazioni su come aggiornare i TUOI dati o indicazioni di rating bancario, di quanto puoi ottenere dalla tua banca o come richiederlo evitando i NO della banca.

Questo servizio è svolto in ESCLUSIVA ed è l’unico in Italia curato ed offerto dal dott. Luca PACINI, tributarista bancario & Rating Advisor insieme ai suoi professionisti associati di Milano che nel momento attuale molto sfidante per TUTTI o di chi ha problemi di accesso al credito, hanno deciso di dare un contributo significativo a chi cerca risposte su come ottenere o riavere credito in modo corretto e legale.

redazione blog fidosicuro.it

i marchi Crif, Experian, CTC, Banca d’Italia, Cerved, Credit-safe sono marchi registrati e sono rappresentati nell’articolo a solo titolo informativo e dimostrativo in quanto sono di loro proprietà intellettuale e non riferibili in nessun caso al presente blog fidosicuro.it

per rimanere aggiornato sulle novità del CREDITO e come averlo correttamente, ISCRIVITI alla canale YouTube qui sotto, riceverai NEWS CHE NESSUNA BANCA ti dirà mai.

nel caso vuoi ce ne occupiamo noi incluso una consulenza per risolvere il problema delle segnalazioni o un mutuo sicuro

vai su https://calendly.com/prenotazione-pacini

![]()